Jak zwiększyć marżę bez podnoszenia cen? 3 Zaawansowane Metody

Trzecia dźwignia jest najmniej widoczna dla klienta, ale ma ogromny wpływ na Twoją marżę netto. Twój magazyn to zamrożona gotówka. Każdy produkt leżący na półce to kapitał obrotowy, który nie pracuje. Co więcej, nadmierne lub źle dobrane zapasy generują realne koszty – magazynowanie, ubezpieczenie, a przede wszystkim ryzyko zniszczenia, przeterminowania lub wyjścia z mody. Te koszty bezpośrednio “zjadają” Twój zysk.

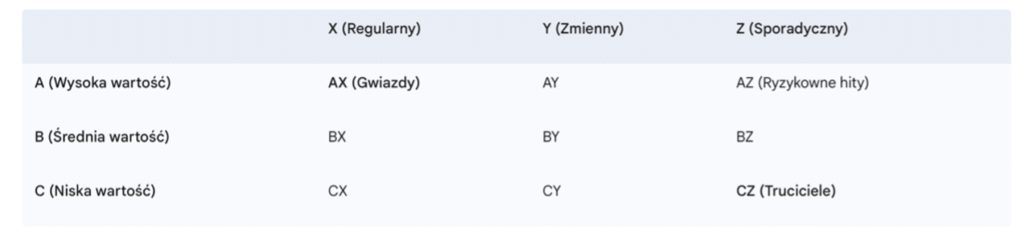

Jednym z najpotężniejszych narzędzi do optymalizacji zapasów jest Analiza ABC/XYZ. To metoda, która pozwala sklasyfikować produkty według dwóch kryteriów: ich wartości dla biznesu oraz przewidywalności popytu.

Analiza ABC (wg wartości sprzedaży):

To zastosowanie zasady Pareto (80/20) do Twojego asortymentu. Dzieli produkty na trzy grupy:

- Grupa A:Niewielka grupa produktów (ok. 20%), która generuje większość (ok. 80%) Twoich przychodów. To Twoje bestsellery, “gwiazdy”.

- Grupa B:Średnia grupa (ok. 30%), generująca ok. 15% przychodów. To solidne, stabilne produkty.

- Grupa C:Duża grupa produktów (ok. 50%), która generuje zaledwie ok. 5% przychodów. To tzw. “długi ogon”, w którym mogą kryć się produkty zalegające na półkach.

Analiza XYZ (wg regularności sprzedaży):

Dzieli produkty według stabilności popytu:

- Grupa X:Produkty o bardzo regularnej, stabilnej i łatwej do prognozowania sprzedaży.

- Grupa Y:Produkty o zmiennym, często sezonowym lub trendowym popycie.

- Grupa Z:Produkty o bardzo nieregularnej, sporadycznej i trudnej do przewidzenia sprzedaży.

Połączenie obu analiz tworzy macierz strategiczną ABC/XYZ – siatkę dziewięciu pól, która jest potężnym narzędziem decyzyjnym.

Jak to wykorzystać do zwiększenia marży?

- Produkty AX (Twoje perły):Musisz zapewnić ich stałą dostępność. Każdy dzień bez towaru na stanie to utracona, wysokomarżowa sprzedaż. Warto zainwestować w automatyzację zamawiania i utrzymywać bezpieczny zapas.

- Produkty CZ (Zamrożona gotówka):To Twoi “truciciele”. Mają niską wartość i sprzedają się rzadko. Każda sztuka zalegająca na półce generuje koszty i blokuje gotówkę, którą mógłbyś zainwestować w produkty AX. Strategia dla nich?

- Rozważ wyprzedaż i usunięcie z oferty.

- Nie zamawiaj ich “na zapas” – rozważ model dropshippingu lub zamawianie tylko na konkretne życzenie klienta.

- Uwolniona gotówka i miejsce w magazynie bezpośrednio przekładają się na niższe koszty i wyższą marżę netto.

Optymalizacja zapasów za pomocą tej metody pozwala zredukować koszty magazynowania, zminimalizować straty związane z przestarzałym towarem i uwolnić gotówkę, która może być zainwestowana w bardziej rentowne działania.

Ciekawostka: Wdrożenie systemów ERP (Enterprise Resource Planning) z modułami Business Intelligence pozwala na niemal pełną automatyzację analizy ABC/XYZ. System sam może sugerować optymalne poziomy zapasów i generować zamówienia dla poszczególnych grup produktowych, co przekłada się na realne oszczędności i wzrost rentowności.

Łukasz Stefański

Masz pytania? Z chęcią rozwieje wszystkie wątpliwości i doradzę rozwiązania najkorzystniejsze dla Twojej firmy.

lstefanski@isberg.cc

+48 514 350 465